法人であっても、個人事業主であっても事業資金としての調達方法には、

間接金融:公的融資:日本政策金融公庫や商工中金による融資

信用保証協会による保証付き融資(信用保証協会が保証して銀行が融資する形態)

民間融資:銀行単独のプロパー融資

ノンバンクからの借入

直接金融:中小企業投資育成株式会社からの出資

ベンチャーキャピタルからの出資

個人投資家からの出資

少人数私募債による資金調達

助成金・補助金

をあげることができます。

創業者者向けの創業資金調達先としては、日本政策金融公庫の新創業融資制度を利用するパターンと信用保証協会による保証付き融資(信用保証協会が保証して銀行が融資する形態)を利用するのが多いでしょう。

「融資」=「借金」のイメージがありますか

この投稿では、創業者向けの創業融資の説明をしています。

「融資」は何かと考えたとき、金融機関からの借入になるのですが、「借金」というイメージをお持ちの方もいらっしゃいます。

「借金」は、住宅や車、高級ブランドバックや衣類など私たちの日常生活で利用する商品サービスなど消費することを目的にして借り入れするものです。

「融資」として金融機関から借り入れするのは、事業を続けていくためであり、事業に必要な設備や運転資金のために借り入れします。消費することを目的とした借入と違い、その事業で利益を生むために借入をするのが「融資」になります。

「融資」による借入で、利益を生みながら、利息と元金を支払っていきます。

元金については、据え置き期間を利用して支払いを数ヶ月待ってもらうことが可能です。

創業の「融資」を受けるため、創業計画書等と面談が必要

日本政策金融公庫の新創業融資制度の支援をしているのですが、創業融資を受けるためには創業計画書などの必要書類に加えて、融資担当者との面談が必要となります。

創業融資を申し込む際の必要書類として、創業計画書をはじめとした必要書類を提出します。

その後、融資担当者から面談の連絡がありますので、指定された日本政策金融公庫の支店を訪問することになります。

面談の際、融資担当者は創業計画書をはじめとした資料を充分に確認、市場調査なども行い、後は直接会って、申込者からの口頭の回答で計画内容を充足するようです。なので、面談での取り繕いや見せ金、嘘などがあると融資が難しくなると考えてください。

創業融資はいくらくらいが目安と考えるか

日本政策金融公庫の新創業融資制度の支援を行っていますので、新創業融資制度の利用概要を記載します。

| ご利用いただける方 | 次のすべての要件に該当する方

|

|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円)(注4) |

| ご返済期間 | 各融資制度に定めるご返済期間以内 |

| 利率(年) | こちらをご覧ください。 |

| 担保・保証人 | 原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

(注1)「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。

(注2)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注3)詳しくは、こちらをご覧ください。

(注4)本制度をご利用いただく場合は、併用する他制度(新規開業資金など)の定めにかかわらず、3,000万円(うち運転資金1,500万円)となります。

新創業融資制度では、10分の1以上の自己資金要件がありますが、日本政策金融公庫の担当者から伺うと3割程度は自己資金として欲しいとのことでした。自己資金として3割が絶対ではありませんが、あれば融資の可能性や、融資金額によい影響があると考えます。

創業計画書の内容にもより、融資の可能性や、融資金額についても変わってきます。

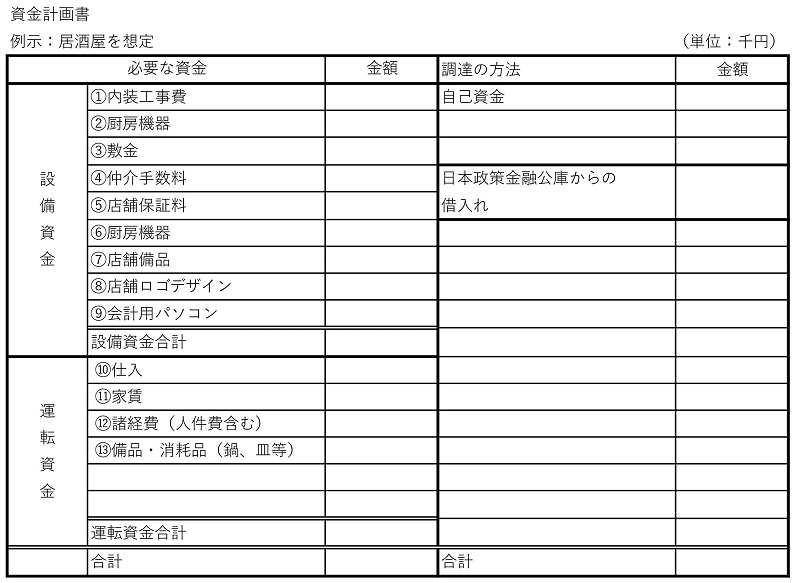

イメージしやすいように、居酒屋を例にした資金調達の書式を記載します。

計算式として

設備資金+運転資金=事業開始時に必要となる総額 なので、

(設備資金+運転資金)-自己資金=日本政策金融公庫からの借入金額 という計算式になります。

これは居酒屋を想定した例示です。

実際の場合、親族からの借入があったり、他の金融機関からの借入があったりと様々あります。

また、居抜き物件や中古の設備を利用するなど設備資金を節約することで総額を下げる努力をしている場合がありますので、総額も変わってくると借入金額も変わってきます。

まずは、創業を意識されたなら事業開始時の総額を計算する、自己資金をコツコツ貯めることから初めましょう。

当事務所では、日本政策金融公庫の新創業融資制度支援の創業計画書の作成支援・作成代行の支援しています。創業融資にご不安がある方は、濱元行政書士事務所までご相談ください。