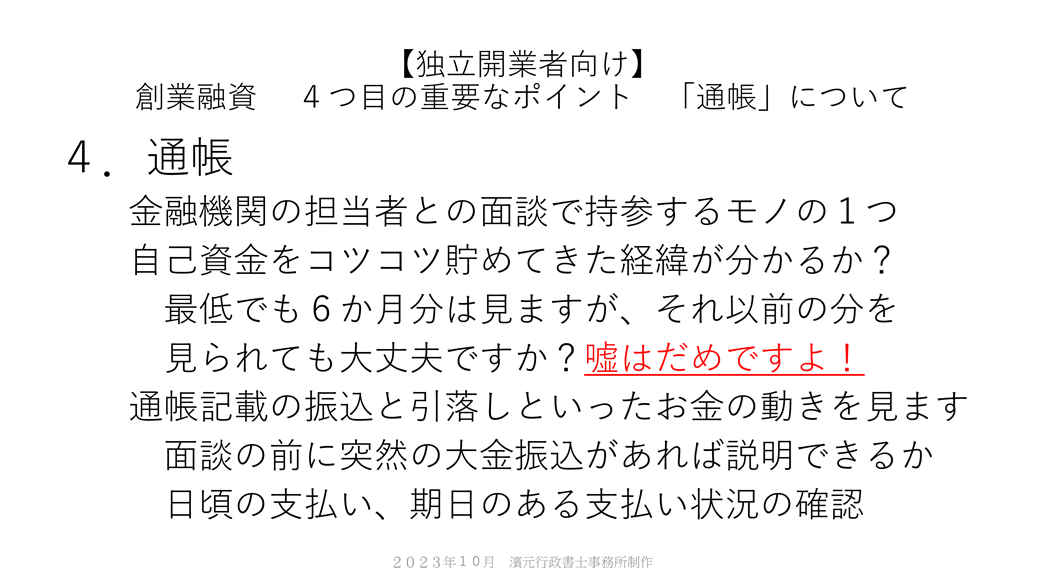

創業融資の審査では、融資申込者である創業者名義の通帳もポイントの1つになります。

創業融資を申し込んだ後、金融機関の担当者から面談に際して申込者名義の通帳の原本を

持参するように説明があります。

面談に際して、本人確認書類を含めていろいろと持参するように求められます。

で、通帳ですが、申込者名義の銀行の通帳やゆうちょ銀行の通帳があれば、持参してください。

金融機関の担当者は面談で通帳の何を確認するかというと、大きく2つあります。

1つめは、自己資金を貯めてきた経緯

2つめは、お金の振込・支払い状況

です。

1つめの自己資金を貯めてきた経緯を見るですが、雇用されているなら創業することを

決意してから開業資金をして給与中から毎月数万円、賞与が出ているなら賞与の中からも

数万円程度を数年かけて貯めてきたことでしょう。

そのコツコツと貯めてきた自己資金としてのお金が増えている経緯が、金融機関の担当者に

面談で通帳の原本を提示して確認してもらえることが大事になるのです。

普通口座のみでなく、定額預金、定期預金で貯めてきたというのも印象は良くなります。

あと、通帳に貯めてきたお金が500万円あり、その500万円そのまま自己資金とするのも

ありですが、300万円を自己資金として創業時に利用し、残りの200万円を余裕資金と

することで面談に説明することでも可能です。

当初の計画通りに事業がうまくいかず、売上が上がらない場合に余裕資金を使うという場合も

あり得ます。

その場合でも、創業者が生活できることが必要です。

※この場合の自己資金と余裕資金の割合は例ですので、一概に3:2にするのが良いかは、

それぞれ異なります。

2つめのお金の振り込み・支払い状況ですが、融資を申し込んだ創業者のお金の使い方を

通帳を通して確認します。

通帳を見るのは自己資金の額や経緯を確認するだけではなく、通帳の振込と支払い状況から

お金の使い方、約束を守った支払いができるかを確認しています。

まずは振込です。

面談の前に大金のお振り込みが通帳から確認できると、金融機関の担当者はどういうお金

なのか、どの金融機関からなのか、誰からの振込なのかを問います。

「その大金は、○○からの振込です。」と回答したとして、金融機関の担当者は「あ~。

そうなんですね。」といって納得して終わることはありません。

裏付けの書類を提示する必要があります。

それは、振り込み元の通帳であったり、贈与のお金であれば贈与契約書、遺産であれば遺産

分割協議書や遺言書など裏付けのある、説明できる書面になります。

振り込み元の通帳が複数の金融機関にまたがるのであれば、複数の金融機関の通帳の原本が

必要になります。

面談の際、振り込まれた大金の説明を求められて、その場しのぎの説明は絶対に辞めるべき

行為です。

誰からなのか、どこからなのか、大金の振込元について金融機関の担当者に納得できる説明

できなければ、信用がなくなると考えてください。

以降の融資は、困難となります

毎月期日が決まっている支払い・引き落としされる事項、家賃や水道光熱費、固定電話・携帯

電話の料金などを通帳から引き落とししている場合、キチンと期限を守った支払いが行われて

いるのかを通帳から確認します。

コンビニ払いしている場合でも、通帳から必要金額を引き出して、コンビニで支払っていると

考えます。

となると、通帳から引き出している履歴が通帳の明細に記載されています。

創業融資を受けたとして、毎月決まった日に元本、利息を引き落としすることになります。

日々の支払いに対して期日を守れていないというが通帳から確認できた場合、融資を申し込んだ

創業者はお金にやっぱだらしないというふうに見られる可能性が大きいです。

そのため、融資も期日を守った返済できないヒトというふうに見られ、金融機関の担当者が不安に

思い、評価が下がってくるということになり得ます。

家賃や水道光熱費、固定電話や携帯電話代といったものは、期日通り支払うことが重要です。

コンビニ払いの場合だと、うっかり忘れたというケースがあると思います。

忘れた、遅れたを防止するには口座引き落としにすることも、創業融資を受けるために検討して

ください。

カードでの買い物でも口座引き落としになっていることでしょう。

振り込まれた給与の大半をカードでの買い物に当てて、生活費を切り詰めているような状況だと、

通帳の預金残高が大きく上下しているので、金融機関の担当者からの印象も良くないと考えます

創業融資を受ける際の通帳確認についてですが、今日明日で対策できるのは不可能なので、創業

することと融資を受けることを考えた際には、支払期日を守り続けていることが必要です。

コツコツと支払期日を守り続けて支払うことが大事です。

下記のリンクに「自己資金」、「業務経歴・キャリア」、「創業計画書」、「納税状況」、「個人信用情報」に

ついて詳しく投稿していますので、気になる方はクリックしてください。